Cambiar a una estructura tributaria progresiva

La Constitución de Utah exige que los ingresos provenientes del impuesto sobre la renta se utilicen únicamente para la educación pública, la educación superior y los servicios para niños y personas con discapacidades. En casi cada sesión, la legislatura se esfuerza por aprobar una reducción nominal del impuesto sobre la renta. Estos recortes son demasiado pequeños para marcar una diferencia para los contribuyentes de la clase trabajadora, pero representan pérdidas enormes para la educación y los servicios para personas con discapacidades.

En 2017, la tasa del impuesto sobre la renta era del 5%. En 2026, la tasa fija será del 4.45%. Si esos recortes de impuestos no hubieran ocurrido, la educación y los servicios para personas con discapacidades habrían recibido alrededor de $600 millones más solo en 2024, y aproximadamente $600 millones más cada año en adelante. Estos recortes han privado a algunos de nuestros programas públicos más importantes de miles de millones de dólares.

No es ningún secreto que Utah está en el fondo en gasto por alumno en Estados Unidos. A pesar de esto, nuestros educadores han logrado milagros y han ayudado a Utah a mantener tasas de graduación relativamente sólidas pese a la financiación limitada. Si financiamos adecuadamente la educación, creo que podríamos liderar al país en alfabetización y tasas de graduación.

A menudo cometemos el error de pensar que las mejores empresas irán a donde existan los impuestos más bajos y la mano de obra más barata. Aunque esos factores son importantes, el factor principal es si las empresas pueden reclutar una fuerza laboral altamente educada y capacitada.

Además, la investigación indica que los aumentos en el gasto educativo por alumno están asociados con mayores ingresos en la adultez, lo que a su vez amplía la base tributaria. Esta relación es más fuerte para los estudiantes que viven en la pobreza.

El gasto educativo conduce a mejores resultados sociales que todos disfrutamos. Esto es especialmente cierto cuando se invierte en intervenciones para la primera infancia y en terapia cognitivo-conductual. En un experimento de campo aleatorizado que estudió a jóvenes de alto riesgo, los programas de terapia cognitivo-conductual redujeron los arrestos por delitos violentos en aproximadamente un 8%. En esencia, cuesta alrededor de $12,300 prevenir un delito violento.

Prevenir incluso un solo delito violento evita enormes costos públicos. Un solo delito violento puede costarle al público más de $200,000 en encarcelamiento, aproximadamente $32,000 en ingresos tributarios perdidos mientras la persona está encarcelada y un estimado de $100,000 en costos de investigación y tribunales.

Entonces, ¿cómo encontramos el dinero para hacer una nueva inversión significativa en educación y servicios para personas con discapacidades? Hacemos lo que la mayoría de los estados ya hacen: adoptar una estructura tributaria progresiva.

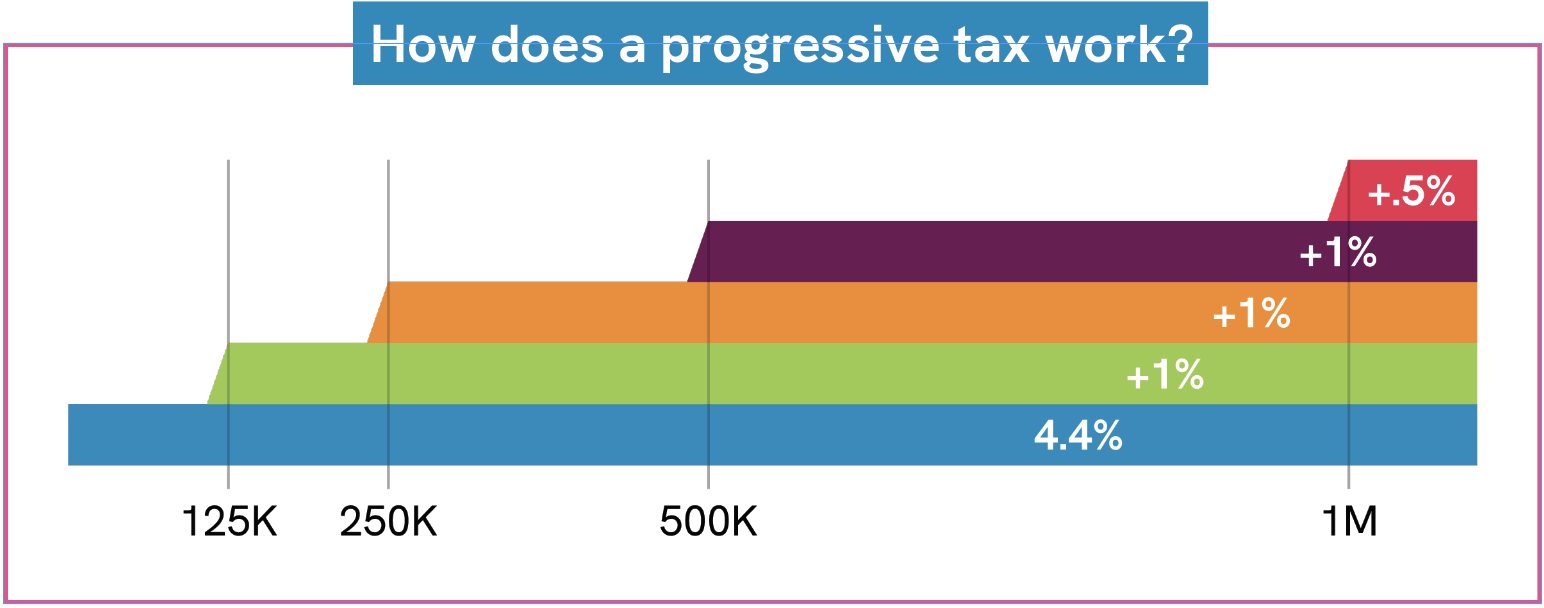

Actualmente, cada dólar de ingreso tributable en Utah se grava con una tasa fija del 4.45%. Un impuesto progresivo añadiría un porcentaje adicional a las porciones de ingresos por encima de ciertos umbrales.

A continuación se muestran tres ejemplos de tasas que presentan opciones para un impuesto escalonado. En la tasa preferida, una estructura tributaria progresiva moderada podría generar más de $1 mil millones por año para educación y servicios para personas con discapacidades.

| Monto de ingresos | Tasa preferida | Tasa media | Tasa baja |

|---|---|---|---|

| Menos de 90K | 4.4% | 4.85% | 4.4% |

| 90–125K | 4.4% | 4.85% | 4.5% |

| 125–250K | 5.4% | 4.85% | 5.0% |

| 250–500K | 6.4% | 4.85% | 5.5% |

| 500K–1M | 7.4% | 5.85% | 6.0% |

| 1M+ | 7.9% | 6.85% | 6.5% |

| $ adicionales recaudados | $1.027B | $735M | $563M |